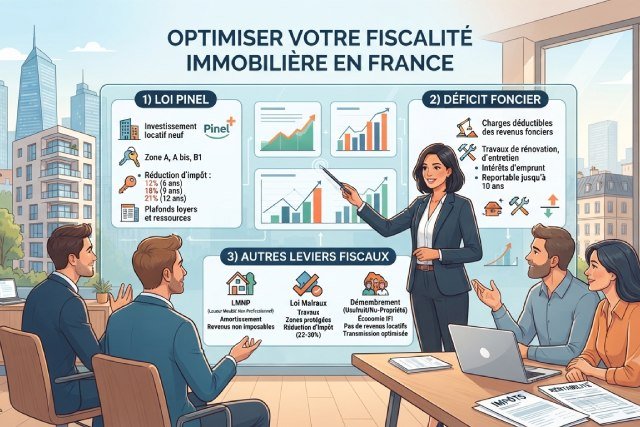

Loi Pinel, déficit foncier et autres leviers fiscaux pour investisseurs

La fin officielle du dispositif Pinel, intervenue en décembre 2024, marque un tournant majeur pour les investisseurs immobiliers et la défiscalisation immobilière en France. Ce mécanisme, longtemps célébré pour ses avantages fiscaux, a néanmoins révélé ses limites, notamment en raison d’une surévaluation des biens neufs vendus par les promoteurs et des loyers plafonnés qui bridaient la rentabilité des placements. En 2026, le paysage fiscal de l’investissement locatif a profondément évolué, laissant place à de nouvelles alternatives aux effets parfois plus durables et adaptés aux réalités du marché.

Comment la loi Pinel a redessiné la défiscalisation immobilière et ses limites en 2026

La loi Pinel, en vigueur jusqu’à fin 2024, a profondément influencé le comportement des investisseurs dans le secteur immobilier neuf. Son principe était simple : accorder une réduction d’impôt proportionnelle à l’engagement de location d’un logement neuf ou rénové pour une durée de 6, 9 ou 12 ans, avec des taux allant de 12 % à 21 %. L’objectif officiel était de stimuler la construction de logements neufs dans les zones tendues, tout en encourageant l’investissement locatif.

Cependant, dès la première décennie d’application de la loi, selon patrimoinetout.fr de nombreux investisseurs ont relevé les limites de ce dispositif. L’un des exemples les plus frappants fut celui d’un client qui envisagait un investissement en zone B2, dans une ville de 35 000 habitants. Ce logement T3, proposé à 230 000 €, voyait son loyer plafonné à un niveau inférieur de 15 % par rapport aux loyers de marché. En effet, le plafond de loyer fixé par le mécanisme Pinel ne tenait pas toujours compte de la réalité locale, ce qui signifiait qu’il fallait souvent louer à un tarif peu compétitif, limitant ainsi le rendement réel.

Ce scénario illustre une problématique fréquente du Pinel : la surcote des promoteurs intégrant la réduction d’impôt dans le prix de vente, faisant grimper artificiellement le prix du bien. À terme, les investisseurs étaient donc souvent tentés à revendre avec une moins-value ou à devoir prolonger leur engagement locatif pour amortir cette surcote, ce qui freinait la dynamique patrimoniale.

Les analyses récentes, notamment le rapport de la Cour des comptes en 2024, soulignent que le Pinel a coûté environ 1,7 milliard d’euros par an à l’État avec un impact limité sur la construction de logements. Selon cette étude, la grande majorité des investisseurs privés a enregistré une perte nette d’environ 15 % sur douze ans, réduction d’impôt incluse. Cette situation a conduit à la fin inéluctable du dispositif Pinel et Pinel+ au 31 décembre 2024, incitant les investisseurs à se tourner vers d’autres dispositifs ou stratagèmes fiscaux.

Des alternatives à la loi Pinel pour un meilleur placement immobilier

Avec la suppression du dispositif Pinel, le défi principal pour les investisseurs est désormais de trouver des solutions permettant de bénéficier d’avantages fiscaux tout en évitant les écueils rencontrés auparavant. Plusieurs dispositifs ont pris le relais en 2026, parmi lesquels le Denormandie, le déficit foncier et le LMNP réel, chacun présentant des spécificités adaptées à différents profils d’investisseurs.

Le dispositif Denormandie s’impose comme le Pinel de l’ancien, mais avec des critères plus adaptés. Il s’adresse aux biens anciens situés dans des communes engagées dans une Opération de Revitalisation de Territoire (ORT). Il impose la réalisation de travaux représentant au moins 25 % du prix total du bien, ce qui permet de créer une plus-value tout en bénéficiant d’une réduction d’impôt similaire à celle de l’ancien Pinel. L’avantage est double : acquisition à prix du marché réel, et valorisation du bien par une rénovation significative. Des villes telles que Limoges, Perpignan ou Saint-Étienne offrent ainsi des marchés intéressants avec un bon rendement locatif.

Par ailleurs, le déficit foncier, bien qu’étant un mécanisme fiscal permanent plutôt qu’un dispositif à part entière, joue un rôle capital dans l’optimisation fiscale. En permettant de déduire les dépenses liées à des travaux d’entretien, de réparation ou d’amélioration sur un logement ancien loué vide, il permet de créer un déficit imputable sur le revenu global jusqu’à 10 700 € par an, et jusqu’à 21 400 € pour les travaux liés à la rénovation énergétique depuis 2023. Cette solution est particulièrement recommandée pour les investisseurs déjà propriétaires de logements générant des revenus fonciers, qui souhaitent réduire leur imposition tout en améliorant leur patrimoine.

Le déficit foncier au cœur de l’optimisation fiscale en location nue

Le déficit foncier représente une stratégie fiscale efficace pour transformer le poste travaux en véritable levier d’économies d’impôt. L’essentiel repose sur la capacité à déduire des revenus fonciers les montants engagés pour des travaux d’entretien, de réparation ou d’amélioration du logement. Ce mécanisme s’étend également aux biens anciens destinés à la location nue, sans engagement de meubler, s’inscrivant ainsi dans une logique patrimoniale longue.

Pour illustrer, prenons le cas d’Élodie, qui possède un appartement ancien qu’elle loue vide. En 2026, elle a engagé 15 000 € pour la rénovation énergétique et des réparations. Grâce au déficit foncier, elle peut imputer jusqu’à 10 700 € de ces travaux directement sur son revenu global, ce qui réduit considérablement son impôt sur le revenu, tandis que le reste est reporté sur ses revenus fonciers des dix prochaines années. Cette imputation permet de générer un déficit foncier qui réduit durablement sa base imposable, offrant ainsi un avantage fiscal performant et stabilisant l’investissement.

Cette stratégie encourage les investisseurs à s’engager dans des programmes de rénovation lourds avec la garantie d’un avantage fiscal récurrent. Contrairement aux dispositifs temporaires avec durée d’engagement obligatoire souvent longue, le déficit foncier favorise la gestion souple d’un parc immobilier avec un effet sur le long terme, ce qui satisfait les investisseurs souhaitant à la fois dynamiser leur patrimoine et optimiser leur fiscalité.

Investissement locatif en 2026 : nouveaux leviers fiscaux et stratégies gagnantes

Avec l’abandon du Pinel, l’investissement locatif se réinvente. En 2026, la stratégie la plus performante pour un investisseur au taux marginal d’imposition (TMI) entre 30 et 41 % associe l’achat dans l’ancien avec travaux (Denormandie ou déficit foncier) et la mise en location meublée non professionnelle (LMNP) pour bénéficier d’un régime fiscal optimisé.

Le LMNP en régime réel se révèle particulièrement attractif. Plutôt qu’une réduction d’impôt classique, ce système permet d’amortir le bien et le mobilier sur 20 à 30 ans, réduisant ainsi à presque zéro l’imposition sur les revenus locatifs pendant toute la durée d’amortissement. Cette solution offre une grande souplesse : pas d’engagement de durée, pas de plafonnement de loyers, ni de zonage à respecter, ce qui séduit de nombreux investisseurs préférant la simplicité et la rentabilité durable.

De plus, après la période d’engagement aux dispositifs Denormandie ou déficit foncier, l’investisseur peut basculer vers le LMNP, ce qui lui permet à la fois d’optimiser sa fiscalité à court terme avec les réductions d’impôts liées aux travaux, puis d’assurer la pérennité de son placement grâce à l’amortissement progressif et à la fiscalité avantageuse du meublé. Ce double mécanisme constitue une piste stratégique essentielle pour bâtir un patrimoine immobilier robuste.

Cependant, l’une des grandes forces de ce schéma repose sur la capacité à bien choisir son bien, en misant sur des marchés à fort potentiel locatif, avec des loyers adaptés et une demande réelle de logements meublés ou rénovés. L’exemple d’une ville moyenne à fort dynamisme universitaire, ou au cœur de bassins économiques actifs, illustre une démarche gagnante, sécurisant à la fois les revenus et la valorisation à long terme.

Quelles précautions pour réussir un investissement locatif post-Pinel ?

La réduction d’impôt n’est plus l’unique objectif. L’investisseur doit désormais davantage se concentrer sur le rendement réel, la qualité de gestion locative et la valorisation du patrimoine. L’histoire du client qui a failli acheter un Pinel en zone B2, sans vérifier le plafond des loyers, reste un avertissement : il faut toujours analyser la réalité des marchés et les contraintes spécifiques avant de s’engager.

Une autre précaution essentielle réside dans la connaissance des plafonds de ressources des locataires, élément encore central pour certains dispositifs comme le Denormandie. Louer à un public aux revenus modestes, notamment dans les quartiers prioritaires ou les zones éligibles, permet de bénéficier des avantages fiscaux tout en répondant à une demande sociale forte.

Enfin, l’accompagnement par des professionnels spécialisés fiscalistes, notaires, gestionnaires de patrimoine est une clé pour éviter les pièges administratifs et exploiter pleinement les dispositifs. La complexité des règles, notamment en matière de déficit foncier ou LMNP, nécessite une veille constante et une adaptation régulière pour rester efficaces.